咨询热线

400-885-2562

400-885-2562

联系杏彩

联系杏彩

400-885-2562

时间:2024-09-25 21:01:18

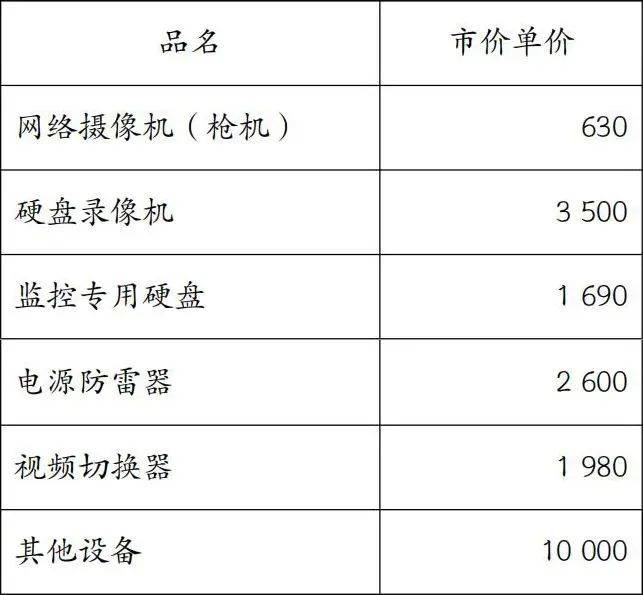

杏彩体育官网甲行状单元推行部分预算中的资产采购预算,通过当局采购于2021年6月添置了一套监控编造,清单中要紧搜罗收集摄像机(枪机)33个、硬盘录像机2台、监控专用硬盘30个、电源防雷器1个、视频切换器1台以及视频传输等其他兴办。2021年7月,监控编造安置完毕,该编造发票金额12万元(含运输、安置和专业职员任职等用度,不商酌增值税影响要素),以财务授权支拨办法达成支拨。

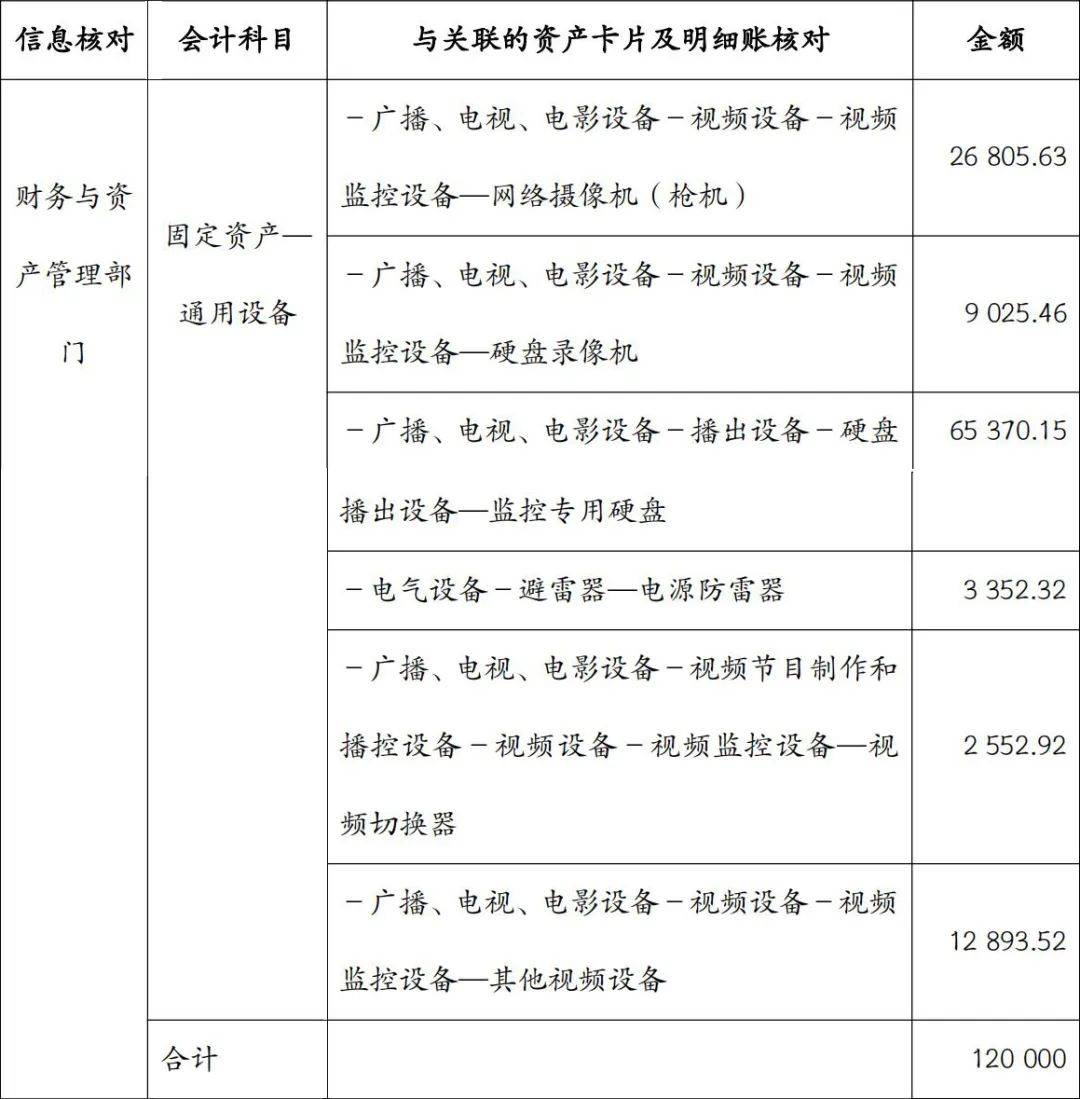

监控编造服从清单整个验收后,单元教导恳求财政职员与资产部分互相疏导并查对讯息,服从当局司帐法例轨造等合系轨则,将整套监控编造服从清单目次挂号卡片讯息,并区别确定各项固定资产的本钱并计估计提折旧。

按照《当局司帐法例第3号—固定资产》(以下简称《3号法例》)第十六条轨则,“折旧,是指正在固定资产的估计应用年限内,服从确定的手段对应计的折旧额举行编造分摊。固定资产应计的折旧额为其本钱,计提固定资产折旧时不商酌估计净残值”。若甲单元采用直线法计估计提折旧额,每月应计提折旧额=固定资产账面余额÷(估计应用年限×12月)。因而杏彩体育官网,计提折旧需求先鲜明该套监控编造的各项固定资产的入账代价(即账面余额)及估计应用年限。

贯串案例原料,为确保财政部分每月精确计提折旧,单元的财政部分与资产打点部分应鲜明并有劲践诺本部分职责,着重互相疏导并互相查对确认资产筑卡和入账讯息,以确保单元能真正做到账账查对、账卡查对。

(1)财政职员赢得发票并确认资产验收后入账。按照《3号法例》第二条“单元代价虽未抵达轨则轨范,不过应用年限逾越1年(不含1年)的大宗同类物资该当确以为固定资产”,当涉及批量收集摄像机时,固然资产单价唯有630元(如表2所示),但属于应用年限逾越1年的大宗同类物资,也应行为固定资产入账。

(2)应分项确定固定资产入账代价。按照《3号法例》第九条“以一笔款子购入多项没有稀少标价的固定资产,该当服从各项固定资产同类或好像资产市集价钱的比例对总本钱举行分派,区别确定各项固定资产的本钱”。因为本案例所采购的监控编造属于以一笔款子购入多项没有稀少标价的固定资产,需求服从第九条轨则,对这套12万的监控编造服从各项固定资产同类市集价钱(见表2第2栏)的比例举行分派,区别确定各项固定资产的本钱。完全地(如表2所示),硬盘录像机物价为每台3500元,正在总金额中所占比例为(3500元/台×2台)÷93070=7.52%,故两台硬盘录像机所分摊的本钱为120000×7.52%=9025.46元。依此,取得各项固定资产的入账金额。需注脚的是,因为发票金额12万元中包罗了运输、安置和专业职员任职等用度,相应地,这些用度也按比例分摊到各资产入账本钱中。

(3)财政部分要实时向资产部分反应各项资产分摊的单价。唯有正在每张资产卡片中实时挂号单元代价,本领确保做到明细账与卡片查对无误,总账与明细账查对无误。

(三)执法或者好像轨则对资产应用的局部”,以及《当局司帐法例第3号—固定资产操纵指南》(以下简称《操纵指南》)中“通用兴办—播送、电视、影戏兴办”的折旧年限不低于5年的轨则,单元本领职员按照行业合系轨则以及该资产估计有形损耗情形,提议将“通用兴办—播送、电视、影戏兴办”中的硬盘录像机和监控专用硬盘的折旧年限确定为6年。同理,确定了各项固定资产的折旧年限(如表2“折旧年限”栏所示)。

按照《3号法例》第十九条轨则,“当局司帐主体日常该当采用年限均匀法或者使命量法计提固定资产折旧”。按照《操纵指南》轨则,“固定资产该当按月计提折旧,当月加多的固定资产,当月发轫计提折旧”。

本案例以硬盘录像机为例,从2021年7月发轫, 每台硬盘录像机采用年限均匀法计提固定资产折旧金额为4512.73÷(12月×6年)=62.68元,财政部分按照资产编造卡片发作的讯息查对无误后做记账凭证,按分项资产2台硬盘录像机计提折旧125.36元。其余资产折旧如表2“计提折旧”栏所示。

1.凭据《当局司帐轨造—行政行状单元司帐科目和报表》“1601固定资产”科目、“1602固 定资产累计折旧”科目轨则,2021年7月按照本钱分摊结果,与资产部分查对无误后,对添置的监控编造按各项固定资产本钱入账时,单元账务管造如下(单元:元):

2.2021年7月末,按照资产部分供给的各项资产归属及应用情形等讯息杏彩体育官网,营业部分应计提折旧金额合计为786.25元,后勤及行政打点部分应计提折旧金额合计为1007.1元,财政部分举行复核无误后,对监控编造的各项固定资产计提折旧时,单元账务管造如下(单元:元):